Le secteur bancaire européen traverse une crise existentielle silencieuse. Pendant des décennies, le modèle institutionnel reposait sur une fragmentation assumée : un établissement pour les opérations courantes, un courtier externe pour les investissements boursiers, des plateformes alternatives – souvent opaques – pour les actifs numériques, et une multitude d’outils de gestion pour les professionnels. Aujourd’hui, cette architecture en silos vacille face à une nouvelle génération d’acteurs financiers. Au cœur de cette mutation tectonique se trouve Vivid Money, une plateforme financière qui redéfinit les standards de l’industrie en fusionnant la banque au quotidien, l’investissement de haut niveau et la gestion de trésorerie d’entreprise au sein d’une Super-App unique.

Pour comprendre l’impact macro-économique et micro-économique de ce bouleversement, nous avons mené l’enquête à travers le prisme de deux réalités économiques distinctes. D’un côté, Marc, 42 ans, cadre supérieur francilien et père de famille, dont l’épargne stagnait sur des supports traditionnels rongés par l’inflation. De l’autre, « Lumina Tech », une PME lyonnaise de 25 salariés dirigée par Sophie, dont la trésorerie dormait sur des comptes professionnels non rémunérés en raison de la complexité administrative des banques historiques.

Leur transition vers l’écosystème de la FinTech luxembourgeoise illustre un changement de paradigme fondamental : la démocratisation de l’hyper-rendement et l’optimisation millimétrée des flux financiers, le tout sous un arsenal sécuritaire et réglementaire de pointe.

Points Clés de l’Écosystème

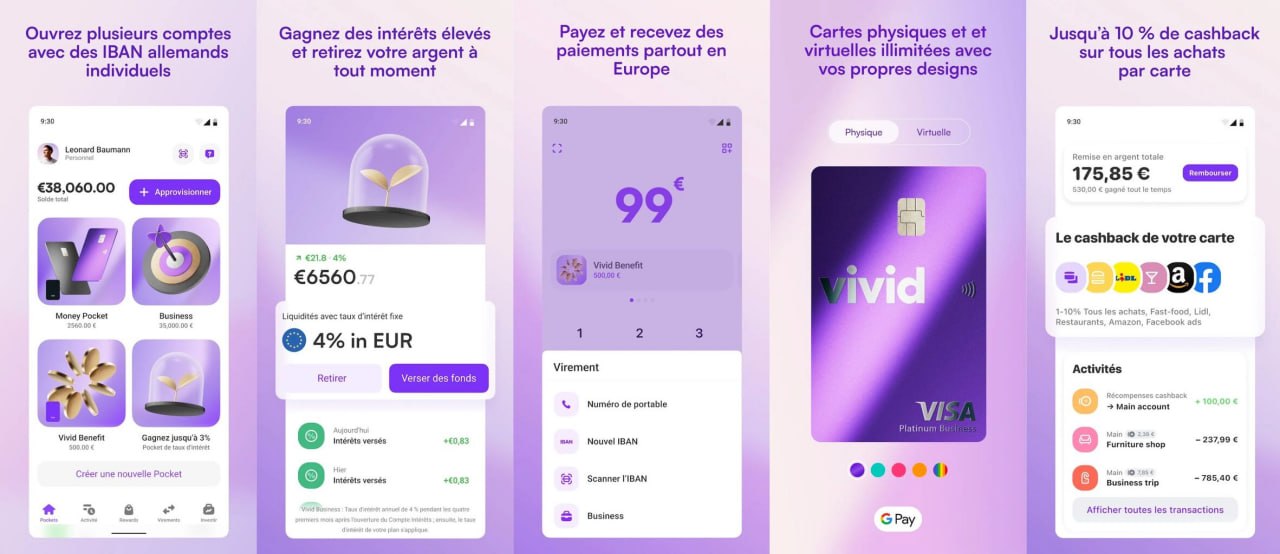

- Liquidité rémunérée : Un Livret 3.85 % sans plafond pour contrer l’inflation au quotidien.

- Capital sécurisé : Le cat 4,76% (Compte à Terme) pour verrouiller des rendements institutionnels à moyen terme.

- Innovation Web3 : L’accès sécurisé (MiCAR) à l’univers Crypto avec des rendements allant jusqu’à 8 %.

- Bourse accessible : Un Portefeuille actions et des solutions etf fractionnables dès 0,01€.

La Révolution de la Liquidité Rémunérée : La fin de l’argent dormant

Dans un contexte macro-économique où l’inflation, bien qu’en phase de normalisation, a durablement érodé le pouvoir d’achat des ménages et les marges des entreprises, la question de la rémunération des liquidités est devenue centrale. Les banques de réseau peinent encore à proposer des rendements attractifs sur les dépôts à vue, forçant les clients à choisir entre la liquidité (disponibilité immédiate de l’argent) et la rentabilité. C’est sur cette faille de marché que la Super-App a frappé son premier grand coup.

Le Livret 3.85 % : Le nouveau standard de l’épargne de précaution pour les ménages et les professionnels

Le Livret 3.85 % proposé par l’application représente une anomalie fascinante sur le marché européen actuel. Il ne s’agit pas d’un simple produit d’appel, mais d’une infrastructure de rendement sophistiquée conçue pour combattre l’érosion monétaire.

Pour Marc, notre épargnant individuel, ce produit a radicalement transformé la gestion de son épargne de précaution. Traditionnellement, Marc conservait l’équivalent de trois mois de salaire sur un compte courant à 0 % ou sur des livrets réglementés au plafond rapidement atteint. En transférant cette poche de liquidité vers le Livret 3.85 %, il bénéficie d’une génération d’intérêts calculée de manière quotidienne. La force de ce mécanisme réside dans l’absence totale de friction : l’argent n’est pas bloqué. Si Marc doit faire face à une dépense imprévue, comme la réparation de son véhicule ou le financement de vacances familiales, les fonds sont instantanément mobilisables.

Mais l’impact est peut-être encore plus spectaculaire pour le segment B2B. Pour Sophie, dirigeante de la PME Lumina Tech, la gestion de la trésorerie (« cash management ») était un casse-tête. Les excédents de trésorerie, nécessaires pour payer la TVA trimestrielle ou provisionner les primes de fin d’année, stagnaient sur le compte pro historique de l’entreprise, générant un rendement nul. L’accès à un rendement de 3,85 % avec une liquidité immédiate permet à Lumina Tech de transformer son fonds de roulement en un centre de profit autonome. Chaque euro qui transite par l’entreprise, même pour quelques jours, travaille et génère des revenus financiers, compensant ainsi une partie des charges d’exploitation.

La sécurité de ces fonds est par ailleurs adossée à une structure institutionnelle rigoureuse. Les liquidités ne sont pas confondues avec le bilan de l’entreprise ; elles font l’objet d’une ségrégation stricte, sous la supervision attentive de régulateurs européens de premier plan tels que la CSSF (Commission de Surveillance du Secteur Financier) ou l’AFM (Autoriteit Financiële Markten), garantissant ainsi une protection robuste du capital face aux aléas systémiques.

Verrouiller la Performance dans le Temps : L’arme stratégique contre la volatilité des taux

Si la liquidité immédiate est cruciale pour la gestion courante, la construction d’un patrimoine pérenne et la sécurisation d’une trésorerie d’entreprise à moyen terme nécessitent des outils capables de verrouiller des rendements élevés, indépendamment des futures décisions de politique monétaire de la Banque Centrale Européenne.

Le cat 4,76% : La forteresse du rendement institutionnel accessible à tous

Le compte à terme est historiquement un outil réservé aux grandes entreprises (corporate) ou à la gestion de fortune privée. La complexité de souscription, les tickets d’entrée prohibitifs et la lourdeur administrative en ont longtemps écarté les particuliers et les petites entreprises. C’est ici qu’intervient le cat 4,76%.

Pour comprendre la puissance de ce produit, il faut analyser sa fonction d’assurance contre le risque de taux. Lorsque les marchés anticipent une baisse des taux directeurs, verrouiller un rendement garanti devient une urgence stratégique. Le cat 4,76% offre cette opportunité avec une simplicité d’exécution déconcertante, directement depuis l’interface mobile ou web.

Du côté de Lumina Tech, Sophie a récemment finalisé une levée de fonds « seed » et encaissé le paiement d’un très gros contrat annuel. Sachant qu’une partie importante de ces capitaux ne sera pas déployée avant 12 mois (le temps de recruter de nouveaux ingénieurs), elle a alloué stratégiquement une tranche de 100 000 euros sur ce compte à terme. En sécurisant ce taux de 4,76 %, elle s’assure un flux de revenus fixe et garanti qui viendra directement abonder le résultat net (EBITDA) de sa société en fin d’exercice. L’absence de paperasse (aucun formulaire papier à remplir, validation biométrique en quelques secondes) est un gain de temps inestimable pour une dirigeante sous pression.

Pour Marc, le cat 4,76% sert un objectif patrimonial précis : la constitution de l’apport pour l’achat de sa future résidence secondaire d’ici deux ans. Il ne peut se permettre d’exposer ce capital à la volatilité des marchés actions, mais il refuse de le voir grignoté par l’inflation. Le compte à terme lui offre la certitude mathématique dont il a besoin, avec la tranquillité d’esprit d’un dépôt sécurisé par les mécanismes de garantie européens.

| Produit Financier | Rendement / Potentiel | Liquidité | Cible & Usage |

|---|---|---|---|

| Livret 3.85 % | 3,85 % (calcul journalier) | Immédiate (sans friction) | Épargne de précaution, trésorerie courante B2B. |

| cat 4,76% | 4,76 % (taux garanti) | Bloquée à terme | Sécurisation du capital contre l’inflation, excédents B2B. |

| Crypto (Web3) | Jusqu’à 8 % via staking | Élevée (marché 24/7) | Diversification sous régulation MiCAR. |

| Portefeuille actions & etf | Variable (marchés boursiers) | Élevée (heures de bourse) | Investissement long terme, fractionné dès 0,01€. |

L’Avenir Numérique et la Sécurité Institutionnelle : Le paradoxe résolu du Web3

Pendant des années, l’investissement dans les actifs numériques a souffert d’une image sulfureuse : plateformes non régulées, piratages retentissants, opacité financière. Les banques traditionnelles ont préféré fermer les yeux, voire bloquer les virements de leurs clients vers ces écosystèmes. Vivid Money a pris le parti inverse : internaliser cette classe d’actifs, mais en lui appliquant une rigueur de niveau institutionnel.

Crypto : L’investissement Web3 sous la protection stricte de MiCAR

Le passage à la technologie Web3 n’est plus une simple spéculation, c’est une diversification de portefeuille reconnue par les plus grands gestionnaires d’actifs mondiaux. L’offre Crypto de l’application permet d’investir de manière fluide et instantanée sur un catalogue impressionnant de plus de 300 actifs numériques, disponibles à la négociation 24 heures sur 24 et 7 jours sur 7.

Ce qui distingue fondamentalement cette approche de celle des « exchanges » traditionnels, c’est l’encadrement réglementaire. L’entrée en vigueur de la réglementation européenne MiCAR (Markets in Crypto-Assets Regulation) a redistribué les cartes. MiCAR impose des exigences draconiennes en matière de transparence, de réserves de capital, de ségrégation des actifs de la clientèle et de lutte contre le blanchiment d’argent. En s’inscrivant pleinement dans ce cadre légal protecteur, la Super-App offre à ses utilisateurs une sécurité juridique et technique inégalée.

Marc, qui avait toujours été intrigué par les cryptomonnaies mais effrayé par la complexité technologique (gestion de clés privées, « wallets » obscurs) et le risque de fraude, a franchi le pas. Il a alloué 5 % de son patrimoine global dans cette classe d’actifs à fort potentiel de croissance, directement depuis la même interface qui héberge son compte courant et son livret.

Plus innovant encore, l’application propose un programme de rendement adossé aux actifs numériques permettant de générer jusqu’à 8 % d’intérêts. Ce mécanisme, techniquement pointu (impliquant souvent des mécanismes de « staking » ou de fourniture de liquidité sécurisés), est packagé de manière à être totalement transparent pour l’utilisateur. Marc voit ainsi son solde d’actifs numériques croître passivement, ajoutant une couche de rendement supplémentaire à son portefeuille diversifié.

La Démocratisation des Marchés Boursiers : Wall Street dans la poche

L’investissement en Bourse a longtemps été perçu comme un club exclusif, réservé aux experts financiers disposant d’un capital initial conséquent. L’achat de certaines actions américaines ou européennes prestigieuses nécessitait de débourser des centaines, voire des milliers d’euros pour une seule unité, rendant la diversification impossible pour le commun des mortels. Cette barrière à l’entrée vient d’être pulvérisée par la technologie de l’investissement fractionné.

Le Portefeuille actions et l’etf : L’investissement fractionné pour redéfinir la gestion de patrimoine

Au sein de l’application, la création d’un Portefeuille actions se fait en quelques clics, supprimant les semaines d’attente souvent nécessaires pour ouvrir un compte-titres ordinaire dans une banque de réseau. Mais la véritable révolution technique et sociale réside dans l’accès aux parts fractionnées dès 0,01€.

Ce détail microscopique change tout. Il permet à Marc d’appliquer une stratégie de pointe recommandée par les plus grands théoriciens de la finance : le DCA (Dollar-Cost Averaging), ou investissement programmé lisse. Chaque mois, Marc programme un investissement automatique de 200 euros. Même si l’action d’une grande entreprise technologique américaine coûte 500 euros, les algorithmes de la plateforme lui permettent d’en acheter pour exactement 50 euros. Il devient ainsi actionnaire de LVMH, d’Apple ou de Microsoft sans jamais immobiliser des sommes gigantesques.

Parallèlement aux titres vifs, la plateforme met un accent majeur sur l’etf (Exchange Traded Fund). Ces fonds indiciels cotés, qui répliquent la performance de marchés entiers (comme le CAC 40, le S&P 500 ou des indices sectoriels liés aux énergies renouvelables), sont devenus l’arme fatale de l’investisseur passif. Pour un PME comme Lumina Tech, qui cherche parfois à placer des excédents de trésorerie à très long terme sur des supports plus dynamiques que le compte à terme, l’utilisation d’un etf diversifié mondialement permet d’exposer le capital à la croissance de l’économie globale, avec des frais de gestion compressés à l’extrême par rapport aux fonds mutuels bancaires classiques.

La puissance de la Super-App réside dans la cohabitation de ces outils. Marc peut percevoir les dividendes fractionnés de son Portefeuille actions un mardi, les voir atterrir instantanément sur sa poche principale, et les réinvestir en un glissement de doigt dans une crypto ou sur son livret le mercredi. La vélocité de l’argent est totale.

Au-delà de l’épargne : Un écosystème financier complet et dopé à l’Intelligence Artificielle

Limiter Vivid Money à une simple plateforme d’investissement serait une erreur d’analyse majeure. C’est l’intégration profonde des services de paiement, de l’automatisation et des programmes de fidélité qui crée une véritable « moat » (barrière à l’entrée) technologique face aux banques historiques.

Le Cashback comme véritable centre de profit

Le système de « Cashback » (remise en argent sur les achats) n’est pas une nouveauté en soi, mais son agressivité et son intégration au sein de l’application en font un argument de poids. Avec des taux pouvant atteindre 10 % sur les achats quotidiens (supermarchés, abonnements digitaux, restaurants) et jusqu’à 30 % sur les voyages, le cashback devient un outil de lutte contre l’inflation à part entière.

Pour Marc, qui utilise sa carte métallique pour régler l’ensemble des dépenses familiales, ces retours représentent plusieurs dizaines d’euros par mois, qu’il configure pour être automatiquement réinvestis dans son portefeuille d’actions fractionnées. La dépense génère ainsi de l’épargne.

Pour Sophie, en voyage d’affaires régulier à travers l’Europe pour développer Lumina Tech, les 30 % de cashback sur les réservations d’hôtels et de vols viennent réduire drastiquement les frais généraux de l’entreprise.

« Digital Employees » : La fin de la paperasse pour les professionnels

C’est sans doute sur le segment B2B que la rupture technologique est la plus impressionnante. Les dirigeants de PME et les freelances passent en moyenne plus de 15 heures par mois à gérer de la paperasse : rapprochement bancaire, chasse aux reçus, catégorisation des dépenses.

L’application a intégré des « Digital Employees » – des assistants virtuels propulsés par l’Intelligence Artificielle nommés Anna, Lucas et Emma. Ces entités numériques ne sont pas de simples chatbots. Elles agissent comme un véritable service administratif externalisé. Lorsqu’un salarié de Lumina Tech paie un déjeuner d’affaires avec sa carte d’entreprise, l’IA sollicite automatiquement le reçu, extrait la TVA, catégorise la dépense dans le bon poste comptable et prépare l’export pour l’expert-comptable. Sophie a pu réallouer le temps de son assistant de direction vers des tâches à plus haute valeur ajoutée.

Vélocité des paiements et gestion collaborative

L’optimisation du fonds de roulement d’une entreprise dépend de sa capacité à encaisser vite et payer à temps. L’écosystème B2B de la plateforme permet des encaissements ultra-rapides, avec des fonds disponibles en 1 seconde pour les professionnels. Fini l’attente de 48h à 72h des virements SEPA classiques qui asphyxient les trésoreries des petites entreprises.

Enfin, la flexibilité de la Super-App s’incarne dans les « Shared Pockets » (poches partagées). Ce système remplace le lourd et rigide « compte joint » traditionnel. Marc et sa femme ont créé une poche partagée dédiée aux dépenses de la maison en trois clics. Chacun possède sa propre carte physique ou virtuelle reliée à cette poche. Du côté de Lumina Tech, Sophie crée des poches budgétaires partagées par projet, attribuant des cartes virtuelles temporaires à ses chefs de projet avec des plafonds stricts, assurant un contrôle de gestion chirurgical en temps réel.

Conclusion : Le crépuscule d’un ancien monde bancaire

L’analyse détaillée de l’offre de cette Super-App met en lumière un phénomène macro-économique irréversible : l’exigence de performance, de rapidité et d’intégration ne tolère plus les compromis imposés par les institutions financières du XXe siècle.

Que l’on soit un épargnant comme Marc, désireux de protéger son pouvoir d’achat grâce au rendement quotidien et à l’investissement fractionné, ou une cheffe d’entreprise comme Sophie, cherchant à optimiser sa trésorerie et à automatiser sa comptabilité grâce à l’IA, le besoin converge vers une plateforme unique, régulée et multi-actifs. En repoussant les frontières technologiques tout en s’ancrant fermement dans le marbre de la réglementation européenne de pointe, cet acteur ne se contente pas de concurrencer les banques traditionnelles ; il rend leur modèle obsolète. La finance de demain ne sera plus un ensemble de guichets distincts, mais un écosystème continu, liquide et perpétuellement optimisé.

Méga-FAQ : Vos questions, nos réponses

Comment contacter le service client de Vivid Money ?

Pour toute assistance concernant vos comptes, vos investissements ou la gestion de votre entreprise, le numéro principal pour contacter Vivid Money est le 0987290167. L’équipe support est disponible pour vous accompagner.

Quelles sont les conditions du Livret 3.85 % ?

Le Livret 3.85 % est un compte rémunéré offrant une liquidité immédiate. Contrairement aux produits bancaires traditionnels, l’argent n’est jamais bloqué. Les intérêts sont générés quotidiennement, offrant une protection efficace contre l’inflation pour votre trésorerie courante.

Comment fonctionne l’investissement Crypto sur l’application ?

La Super-App permet d’investir 24/7 sur plus de 300 devises numériques. L’offre Crypto est totalement régulée sous le standard européen MiCAR, garantissant la ségrégation et la sécurité des fonds. De plus, un programme de rendement intégré permet de générer jusqu’à 8 % d’intérêts sur certains actifs.

Est-il possible d’investir de petites sommes en bourse ?

Absolument. La création d’un Portefeuille actions ou l’investissement dans un etf est possible grâce aux parts fractionnées dès 0,01€. Cela permet à tous les budgets d’appliquer des stratégies d’investissement récurrent comme le Dollar-Cost Averaging (DCA), sans avoir à acheter une action entière.

À propos

société : Vivid Money

tel : 0987290167

site : https://vivid.money/

adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327